Se você já acompanha o blog do goldmap há mais tempo, já deve estar cansado de saber que nossa missão, muito mais que apenas tentar falar sobre finanças pessoais de forma simples, é transformar você leitor em um acumulador de capital (um poupador, e na sequência, em um investidor). E como todo bom acumulador de capital, você precisa saber como gerenciar suas poupanças e investimentos de maneira esperta.

Por “maneira esperta” eu me refiro a três coisas:

- Saber onde seu dinheiro está guardado (ou investido);

- Saber como anda o crescimento dele de acordo com seus objetivos;

- E por fim, ter consciência com o quê ele vai ser usado no futuro.

Essas três coisas são básicas, porém muito relevantes para o seu sucesso na tentativa de juntar dinheiro e fazê-lo render. Para aprender uma visão geral de como colocar isso em prática eu recomendo que você continue lendo o texto a seguir. Eu transformei cada um dos três pontos acima em perguntas diretas para você refletir e para te chamar para a ação. E vamos lá, meu caro leitor!

Pergunta 1: Você sabe onde seu dinheiro está guardado (ou investido)?

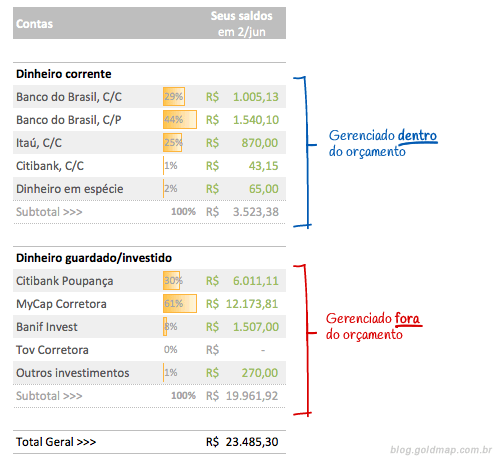

Há uma diferença entre seu dinheiro circulante e seu dinheiro não circulante. Seu dinheiro circulante é planejado dentro do seu orçamento mensal e controlado de perto por conciliações de saldo. Já o seu dinheiro não circulante não deveria ser gerenciado dessa mesma forma. O ideal seria uma separação parecida com a imagem abaixo:

Essa imagem representa uma evolução do conceito de controle de saldos proposto aqui no blog há mais tempo, onde a parte de baixo (o “dinheiro guardado/investido”) é um dinheiro que deve ser gerenciado fora do orçamento. Esse dinheiro faz parte do seu patrimônio realizável a longo prazo e, por isso, não faz sentido que ele fique disponível para orçar no mês atual ou até mesmo nos meses imediatamente a seguir.

Embora o webapp do goldmap lhe permita gerenciar o dinheiro circulante normalmente, isso é, planejando orçamentos mensais e fazendo conciliações, infelizmente ele ainda não permite gerenciar o dinheiro não circulante fora do orçamento.

Então até que a gente consiga construir uma forma bacana de gerenciar essa parte dentro do goldmap minha recomendação é: use uma planilha auxiliar para anotar e gerenciar cada uma de suas poupanças, contas de investimento e demais locais que você faz alguma reserva de valor. Com isso, você manterá esse dinheiro protegido contra seus impulsos, longe do seu orçamento mensal, mas ainda assim, terá um quadro geral de seus investimentos, ou seja, uma visão consolidada.

Pergunta 2: E como anda o crescimento do seu dinheiro?

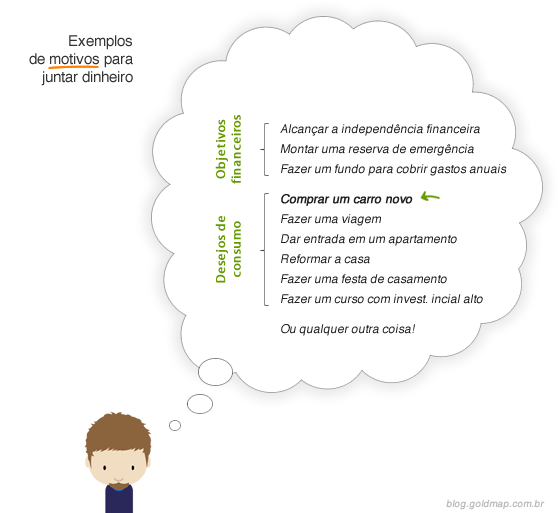

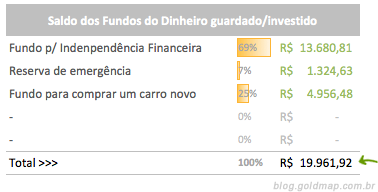

Você pode juntar dinheiro por vários motivos.

Vamos chamar cada item na lista da imagem acima de… “sonhos”. E vamos supor que seu sonho atual seja comprar um carro novo. Para isso, você acredita ser necessário juntar R$ 10 mil para dar de entrada. Saber o motivo de juntar dinheiro e o quanto deseja juntar já é um bom começo, mas não é o suficiente se você realmente quer gerenciar suas poupanças e investimentos de maneira esperta.

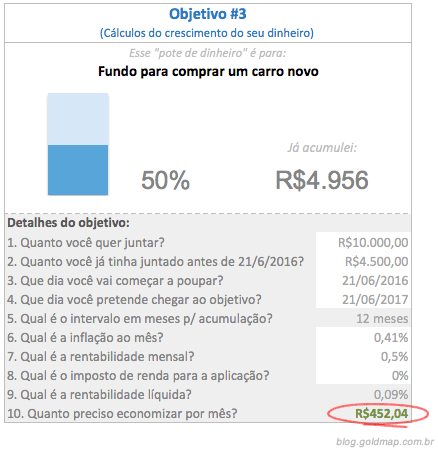

Além de definir o motivo para juntar dinheiro e o valor total a juntar, é necessário responder algumas outras perguntinhas do tipo:

- Quando eu vou começar a poupar?

- Eu já tenho algum montante inicial acumulado?

- Quando pretendo atingir o valor total que quero juntar?

- Em que tipo de investimento eu vou aplicar meu dinheiro?

As respostas dessas perguntas e mais alguns pequenos detalhes vão lhe dizer o que realmente interessa nessa história, isso é, quanto exatamente você precisa juntar por mês para alcançar seu sonho, que aliás, acabou de deixar de ser um sonho e passou a ser um “objetivo”.

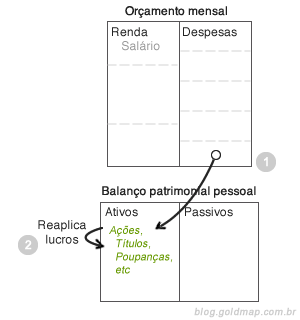

Com o valor do aporte mensal calculado, é tentar encaixá-lo no seu orçamento, junto com os outros objetivos em andamento que eventualmente já existam por lá. Observe que ao fazer isso você colocou em prática as duas formas existentes de fazer suas poupanças e investimentos crescerem, isso é:

- Fazendo aportes mensais, onde o dinheiro sai do seu orçamento mensal e vai para o bolo de dinheiro guardado/investido; E…

- Fazendo o dinheiro render, que é quando esse mesmo dinheiro é aplicado em investimentos que tragam boa rentabilidade.

Se você quer ver seu dinheiro crescer, as duas formas acima são igualmente importantes e merecem atenção. Mas note que se o objetivo almejado for de curto prazo, os aportes mensais serão muito mais importantes que o recebimentos de juros; e se o objetivo almejado for de longo prazo, para muitos casos a rentabilidade obtida (recebimentos de juros, dividendos, etc.) se tornará mais importante que os aportes mensais.

Pergunta #3: Você tem consciência com o quê esse dinheiro será usado no futuro?

Cada centavo que você acumula tem que ter um propósito ou finalidade. Não faz sentido juntar dinheiro por juntar. Se você não tiver um propósito claro em mente, dificilmente você terá forças e motivos para seguir em frente acumulando dinheiro ao invés de simplesmente gastá-lo com as tentações que nossa sociedade de consumo consegue despertar em nós todos os dias. Se você não quer seu dinheiro acumulado sendo gasto com coisas inúteis, lembre-se:

“Dê a cada real um propósito”

Ao ter um orçamento mensal, você já coloca essa máxima em prática para o seu dinheiro circulante, se for o orçamento doméstico matador então, nem se fala ;). Já para o seu dinheiro acumulado (o não circulante), isso é um pouco mais simples. Para isso, se na primeira pergunta desse artigo você descobriu onde o seu dinheiro está guardado (ou investido), nessa terceira e última pergunta você irá identificar com o quê ele será usado no futuro.

Tenha em mente que o total do “saldo dos fundos” na imagem acima deve ser exatamente igual ao total do “dinheiro guardado/investido”, o que significa que 100% do seu dinheiro acumulado possui um propósito muito bem definido.

Conclusão

As três perguntas acima são muito importantes para gerenciar suas poupanças e investimentos de maneira esperta. Basicamente, lembre-se que todo investimento tem que estar ligado a um objetivo de gasto futuro (mesmo que seja para gastar apenas os rendimentos e não o valor principal investido como é o caso ideal do “fundo para independência financeira”) e que o crescimento dele deve ser monitorado e replanejado sempre que necessário.

Boa sorte na tentativa de juntar dinheiro e fazê-lo render! São meus sinceros desejos. Baixe a planilha auxiliar, tente colocar os conceitos em prática e depois conte-nos o que achou fácil e difícil nos comentários.