Dando sequência na série de Como fazer um orçamento doméstico matador hoje é o dia do 1º artigo: O livro Pai Rico Pai Pobre em prática no seu orçamento doméstico.

![]()

Você, provavelmente, está se perguntando…

Por que é importante conhecer esse livro?

Porque o Pai Rico Pai Pobre não é um livro comum sobre dinheiro. É um livro de leitura fácil e conceitos financeiros incríveis que vão ajudar você a entender boa parte da estrutura do seu orçamento e a tomar decisões mais conscientes no planejamento financeiro da sua vida.

Por isso, eu fiz um resumo dos pontos que são mais relevantes para a elaboração do seu orçamento pessoal/doméstico (o que não substitui a leitura completa do livro se você quiser saber mais sobre independência financeira).

Então vamos ao resumo e ao que importa…

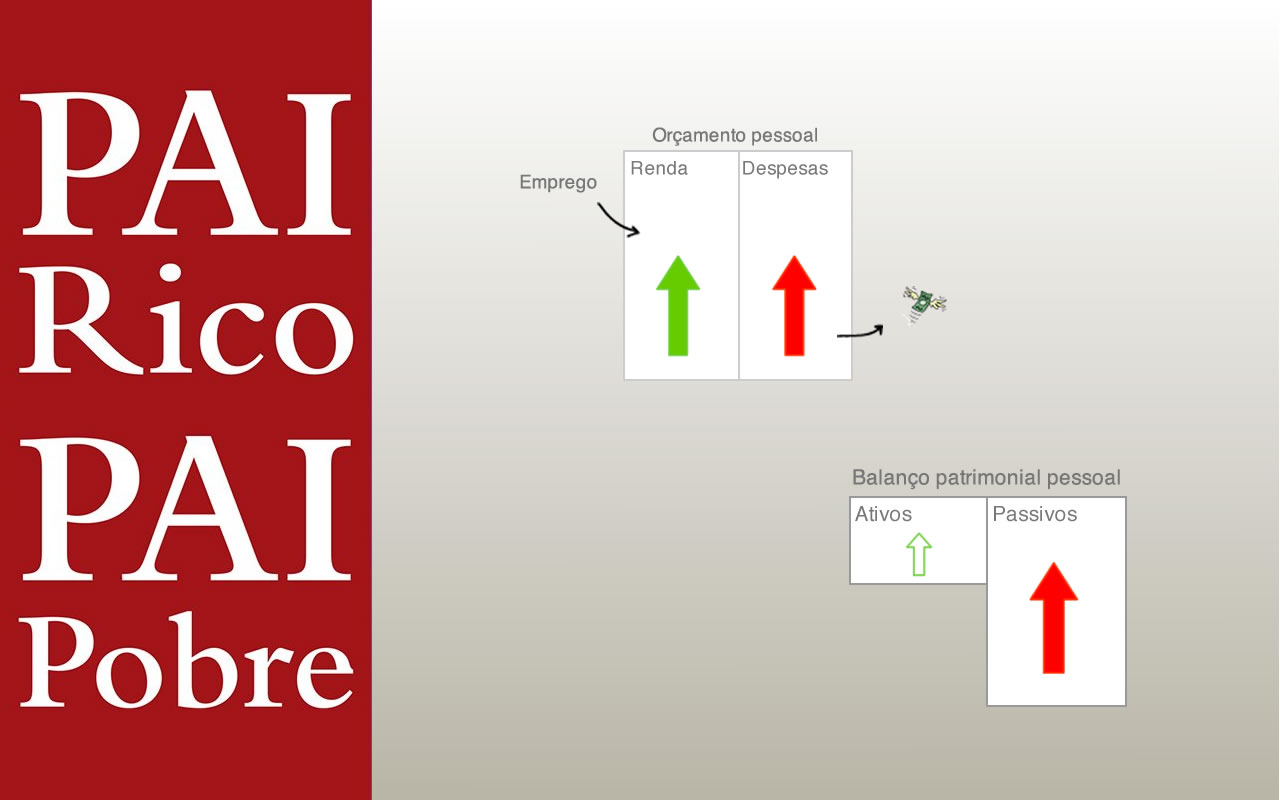

Tudo começou no artigo anterior aqui do blog com a figura que mostrou que a classe média tende a crescer as despesas a medida que a renda cresce, normalmente, comprando pouquíssimos ou nenhum ativo e, fazendo justamente ao contrário disso: comprando muitos passivos que geram cada vez mais gastos.

Mas por que isso acontece? O que é preciso saber para isso não acontecer? Qual é a regra?

“Regra número 1: Você tem que conhecer a diferença entre um ativo e um passivo e comprar ativos. É a regra número 1 e é a única regra.” Robert Kiyosaki

As setas representam como o dinheiro flui “para suas mãos” ou “de suas mãos para mãos de outros”. O primeiro quadro é seu orçamento mensal e o segundo representa seu patrimônio (casas, carros, ações, dívidas, até o dinheiro que está na sua carteira agora conta como seu patrimônio).

Na definição do autor: “Um ativo financeiro é algo que põe dinheiro no meu bolso. Um passivo financeiro é algo que tira dinheiro do meu bolso.”

Observe que o importante não são os números. Independente do quanto você ganha, os números por si só dizem muito pouco. É a história que eles contam que é importante.

O estilo de vida de pessoas que estão pobres, normalmente, não permite nem mesmo a aquisição de passivos.

O diagrama acima parece familiar para você? Pois é! O estilo de vida das pessoas que estão na classe média, normalmente, permite espaço para sonhos que, ao longo da vida, inclui aquisição de ativos e passivos.

As pessoas consideradas ricas podem até ter uma renda oriunda de salário, mas tem a maior parte de sua renda oriunda de sua coluna de ativos. Renda essa que sempre ultrapassa o valor total de suas despesas mensais.

Alguns anos depois seguindo esses padrões de fluxo de caixa… o que aconteceu com o Pai Rico e com o Pai Pobre?

É importante considerar que, no livro, o “pai pobre” é na verdade um pai de classe média bem instruído e que, inclusive, ganha um bom salário, porém sem a mentalidade de uma pessoa rica.

No orçamento do pai rico, a renda oriunda de seus ativos é a mais significativa. Com isso, manter despesas e passivos se torna uma tarefa muito mais sustentável no longo prazo.

A demonstração financeira pessoal do pai rico mostra o resultado de uma vida dedicada à construção de uma sólida base de ativos que geram renda e à minimização de despesas e passivos sempre que necessário.

Concluindo

Bom, do livro Pai Rico Pai Pobre, são estes os conceitos que você precisa saber para fazer um orçamento doméstico matador. 😉 Eles guiam a estratégia de como lidar com seu orçamento pessoal, mas as táticas estão nos próximos artigos da série!

Será que agora, com a estratégia em mente, a estrutura do nosso orçamento já faz mais sentido para você?

O próximo artigo da série será “Quais os benefícios de organizar sua renda pessoal em 3 tipos diferentes?” e está prevista para quarta-feira da semana que vem, dia 14/mar ao meio-dia e pouquinho em ponto! 🙂

![]()

Não vai querer perder o próximo artigo, não é? Faça o seguinte:

- siga-nos no Twitter @goldmapNews

- curta nossa fã page no Facebook

- ou ainda, assine o feed do blog

Ah! E contribua com a independência financeira dos seus amigos. Se você gostou desse post, compartilhe-o com eles!