Hoje é dia do 3º artigo da série Como acompanhar as finanças pessoais de forma rápida e precisa. Nesse texto, vou explicar o que é uma conciliação de saldos e mostrar quais são os dois benefícios imediatos que ela trás para sua vida financeira.

Se você quiser acompanhar as finanças sem ter que anotar gasto por gasto e, mesmo assim, manter um alto nível de confiança de onde seu dinheiro está indo, recomendo que preste bastante atenção no texto a seguir.

Para começar…

No último post, você aprendeu que existem duas visões diferentes para o seu dinheiro: seu orçamento e seus saldos reais agrupados (controle de saldos).

Você também viu que seus saldos agrupados refletem sua situação financeira atualizada, real e consolidada, e ainda, mostram onde seu dinheiro está agora. E que, no final da história, é o seu orçamento quem manda e desmanda em como esse dinheiro será gasto.

A conciliação de saldos usa essas duas visões e é a forma que você vai acompanhar o que foi planejado no seu orçamento, sem ter que ficar anotando cada pequeno gasto.

Explicando o processo

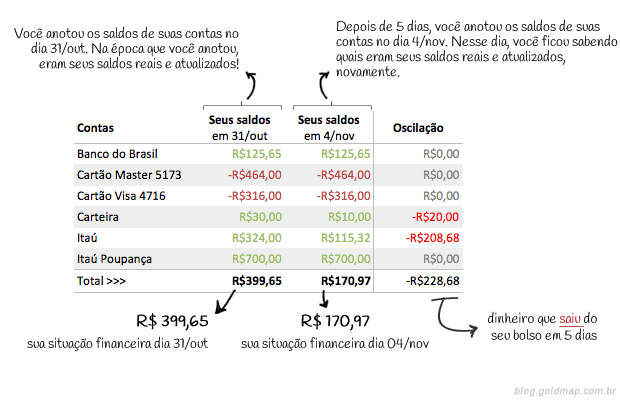

Ao observar a imagem acima, você pode concluir algumas coisas. O saldo da sua conta no Banco Itaú, no dia 31/out, era de 324 reais e, no dia 04/nov (5 dias depois), era de 115 reais e 32 centavos. Onde foi parar a diferença de um saldo para o outro?

É para começar a responder essa pergunta que, na hora de anotar os saldos reais e atualizados de suas contas no seu controle financeiro, você deve anotá-los da seguinte forma:

- Coluna com o nome das contas bancárias;

- Coluna com os saldos anteriores;

- Coluna com os saldos atuais;

- Coluna com a diferença dos valores de uma coluna para outra.

{kind=link}

Ao organizar dessa forma você consegue visualizar fácil e rapidamente:

- Por onde você movimenta dinheiro (coluna 1);

- Qual era sua situação financeira consolidada há alguns dias atrás (coluna 2);

- Qual é sua situação financeira consolidada mais atual até o momento (coluna 3);

- E, por fim, quanto dinheiro saiu ou entrou em cada uma de suas contas em um determinado intervalo de tempo (coluna 4).

O cálculo que você tem que fazer na “coluna 4” (a coluna da oscilação) é: “coluna 3” – “coluna 2”.

A imagem acima significa que, no dia 04/nov, você tinha 208 reais e 68 centavos a menos do que no dia 31/out.

Hmmm… Entendido até aí? Então vamos voltar a primeira imagem.

")

Ainda no caso do Banco Itaú, ao chegar nesse ponto, é só distribuir esses 208 reais e 68 centavos pelo seu orçamento. Claro que você pode não se lembrar exatamente qual foi o destino de todo esse dinheiro, centavo por centavo. Mas nesse momento, é a hora de tentar.

Para isso, pense nas respostas para a seguinte sequência de perguntas:

- “Eu paguei algum gasto comprometido do meu orçamento nesses 5 dias?”

- “Eu paguei algum dos meus investimentos programados nesses 5 dias?”

- “Eu tive algum gasto atípico nesses 5 dias?”

- “Eu tive algum gasto do dia-a-dia nesse período?”

A medida que for conseguindo as respostas, vá marcando, no seu orçamento, os itens como pagos com um “ok” ou um “V”, ao lado do valor planejado.

Especificamente no bloquinho de gastos do dia-a-dia do seu orçamento (onde os gastos não acontecem de uma só vez, e sim, ao longo do mês), você precisará de uma coluna extra para acompanhar o valor executado.

Pode parecer que você esteja apenas marcando um “ok”, mas na verdade, o que está fazendo é: explicar a você mesmo como esse dinheiro foi gasto.

")

No começo, até que você amadureça seu orçamento, os gastos do dia-a-dia serão os mais difíceis de se lembrar. Então tente seguir a sequência de perguntas (de alguns parágrafos acima) para facilitar essa tarefa.

Como lembrar desses gastos é a última pergunta da sequência, a tendência é que fique uma diferença menor a descobrir, deixando a tarefa um pouco mais ao alcance da sua memória.

Quando você tiver conseguido marcar exatos R$208,68 como “pagos” no orçamento, você conciliou seus saldos. Ou seja, você justificou, dentro do seu orçamento, essa variação de dinheiro na sua conta do Banco Itaú.

Com esse conceito em prática você tem dois benefícios imediatos na sua vida financeira:

- Como você não mente para os saldos de suas contas bancárias, ao usá-los como ponto de partida e anotá-los em um mesmo lugar periodicamente, você consegue chegar à sua situação financeira consolidada, real e atualizada de forma muito rápida! Tudo isso dá muita confiabilidade na sua tomada de decisão de curto prazo.

- O outro ponto é que você é obrigado a justificar (distribuir) as diferenças dentro do seu orçamento a cada vez que atualizar seu controle de saldos. E, como quem manda na vida financeira é o orçamento, isso é um passo importantíssimo para mantê-lo na trilha correta.

Concluindo

Esse é um conceito um pouco diferente do comum. Para usá-lo, você pode tentar montar uma planilha no Excel ou mesmo experimentar nosso software que foi construído em cima desse modelo.

No exemplo citado nesse post, o nosso personagem conseguiu se lembrar de todos os gastos que teve nesse intervalo de tempo e conseguiu distribuí-los no orçamento. Mas nem sempre será assim! Algumas vezes, por mais que nós nos esforcemos, não conseguiremos lembrar. E aí? Como fazer? Bom, isso você verá no próximo artigo.

Um abraço, até lá.