É financiamento com juros altos, cheque especial sendo usado mês após mês, mensalidade da escola dos filhos atrasada, empréstimo no banco, dívidas com parentes, fatura do cartão de crédito atrasada e até uma ou outra ação judicial aparecendo. É! A situação está fora de controle. Tão fora de controle que você pode até dizer:

“Devo tanto, que se eu chamar alguém de meu bem, o banco me toma!” 🙂

Depois de mais uma piadinha infame, o que importa mesmo é saber que quando as coisas chegam nesse ponto é hora de iniciar imediatamente um plano para sair das dívidas. E esse é exatamente o objetivo do texto a seguir. Basicamente, você vai aprender a mapear suas dívidas, criar uma visão do todo, priorizar as mais importantes e agir para resolver o problema!

Passo #1: Pare de cavar

Para iniciar seu plano para sair das dívidas tenha em mente que ter um orçamento doméstico e um controle financeiro é algo que ajuda, mas nem sempre eles são o ponto de partida para quem está numa situação fora de controle. Se você está tentando sair de um buraco fundo, a primeira atitude esperta a ser feita talvez seria… parar de cavar, não?

Então pare de cavar e não tome NENHUMA decisão financeira relevante até concluir o mapeamento completo de suas dívidas.

Passo #2: Mapeie suas dívidas

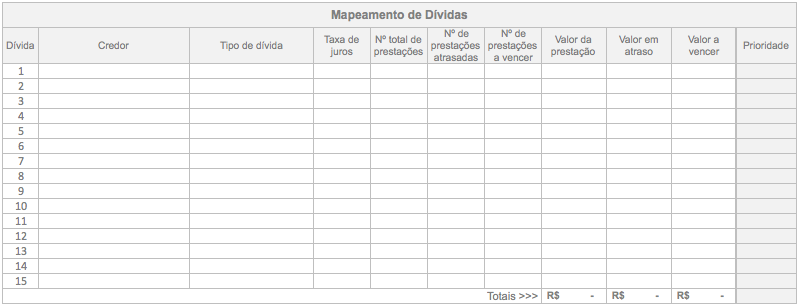

Mapear suas dívidas significa criar uma visão do todo, um panorama geral da situação. Aliás, no mundo das finanças pessoais, a maioria das tarefas estratégicas está relacionada a criar uma visão geral para, só depois, tomar uma decisão de qual deve ser o próximo passo.

No caso específico das dívidas, um modelo parecido com a tabela abaixo deve ser usado:

Uma rápida explicação sobre o preenchimento de cada um dos campos:

- Dívida: número sequencial para listar a quantidade de dívidas;

- Credor: nome da pessoa, empresa ou instituição que você está devendo;

- Tipo de dívida: pode ser financiamento de automóvel, financiamento de imóvel, financiamento estudantil, crédito rotativo do cartão de crédito, empréstimo pessoal, crédito direto ao consumidor (CDC), cheque especial, mensalidades atrasadas, impostos e taxas atrasados, entre outros;

- Taxa de juros: anote nesse campo a taxa de juros mensal da dívida;

- Número total de prestações: anote o número total de prestações que foram contratadas no empréstimo ou financiamento. No caso de dívidas que não envolvam prestações, tais como, rotativo de cartões de crédito, cheque especial, dentre outras, deixe o campo em branco;

- Número de prestações atrasadas: o próprio nome já explica. No caso de dívidas que não envolvam prestações, deixe o campo e branco;

- Número de prestações a vencer: o próprio nome já explica. No caso de dívidas que não envolvam prestações, deixe o campo em branco;

- Valor da prestação: anote o valor da prestação atualizado. No caso de dívidas que não envolvam prestações, deixe o campo em branco;

- Valor em atraso: é aqui que você deve preencher o valor total em atraso de dívidas que não envolvam prestações, tais como, rotativo do cartão de crédito, cheque especial, dentre outras. No caso de dívidas que envolvam prestações, caso alguma delas possua parcelas em atraso, coloque o valor total dessas parcelas;

- Valor a vencer: aqui você deve preencher o valor total da dívida que ainda irá vencer. Para dívidas que não envolvam prestações, deixe o campo zerado;

- Prioridade: detalhes no passo seguinte.

Antes de seguir em frente, observe que as colunas “Valor da prestação”, “Valor em atraso” e “valor a vencer” possuem uma linha com totais. Esses campos serão úteis mais adiante nesse artigo.

Passo #3: Hora de priorizar as dívidas

Para descobrir qual dívida deve ser paga primeiro, é importante voltar sua atenção sempre para a quitação das dívidas mais caras, isso é, rotativo do cartão de crédito, cheque especial e qualquer outra dívida com juros altos.

Na tabela de Mapeamento de Dívidas, na coluna Prioridade enumere as dívidas que precisam ser quitadas primeiro até as que podem esperar um pouco mais. O critério a ser usado é o seguinte:

- Dívidas com juros mais alto primeiro;

- Dívidas com parcelas maiores logo a seguir;

- Dívidas que possuam algum motivo pessoal maior que o faça inverter a lógica dos pontos 1 e 2 podem ser consideradas.

- Por fim, as demais dívidas;

Passo #4: Fluxo de eliminação de dívidas

Ok. As dívidas estão mapeadas e priorizadas. A ideia agora é tentar encaixá-las no orçamento dos próximos meses. Para fazer isso, tenha cuidado com dois pontos:

- O total da coluna Valor da prestação na tabela de Mapeamento de Dívidas serve para identificar quanto dinheiro do seu orçamento está engessado com as dívidas correntes.

- Ainda na tabela Mapeamento de Dívidas, o total da coluna Valor em atraso serve para identificar o total em dinheiro das dívidas que você terá que negociar com os credores e encaixar no orçamento de acordo com as suas possibilidades.

Um modelo parecido com a tabela abaixo vai lhe ajudar a organizar isso e, principalmente, vai ajudar a perceber o impacto de cada negociação em um determinado mês. Para cada dívida, preencha os valores que serão pagos em cada mês e veja se o total do mês cabe dentro do orçamento.

Essa tabela não vai apenas te ajudar a organizar o seu fluxo de eliminação de dívidas. Mais do que isso, ela lhe dará mais uma vez uma visão geral. Dessa vez, uma visão geral ao longo do tempo de quando suas dívidas começarão a diminuir.

Passo #5: Hora de agir!

As ferramentas e conceitos principais estão nos passos anteriores. Agora é com você! Você precisará usar muito de sua habilidade de negociação com cada um dos credores para fazê-los compreender sua situação e aceitar negociar. Mostre para eles que você está determinado em pagar o que deve e que possui um plano, mas que possui limitações orçamentárias. Muitos deles irão compreender sua situação e alguns aceitarão negociar. Vá trabalhando nas tabelas acima à medida que as negociações com cada credor forem evoluindo.

Passo #6: Uma dose de energia

É provável que durante esse processo você tenha que abrir mão de algumas coisas do seu padrão de vida atual, mesmo que provisoriamente. Aqui eu recomendo a você algumas dicas para conviver bem com uma redução no padrão de vida.

O link citado acima é de um artigo simples e bem bacana que pode te dar uma dose de energia para seguir firme e motivado com o plano.

Conclusão

E é isso, meu caro leitor! Espero que eu o tenha ajudado com o plano e que você consiga sair de vez das dívidas.

Gostou do plano acima? Pretende colocá-lo em prática? Ou você já tem um caso de sucesso em que já conseguiu sair das dívidas? Seja qual for seu caso, conte-nos sua experiência nos comentários abaixo! E se tiver quaisquer dúvidas ou sugestões, também não hesite em comentar.

Um abraço e até a próxima!